- Тест по бухгалтерским проводкам

- Для чего нужны бухгалтерские тесты

- Бухгалтерские тесты при аттестации

- Как проходить бухгалтерские тесты при приёме на работу

- Можно ли узнать ответы по тестам заранее

- Проверка результатов бухгалтерского теста

- Онлайн тесты для главных бухгалтеров

- Заключение

- Бухучет с нуля за 25 минут для бамбуковой выхухоли

Тест по бухгалтерским проводкам

При трудоустройстве тест по бухгалтерским проводкам позволяет оценить компетентность и профессиональные навыки, а также определить слабые стороны соискателя. Также такие проверочные задания будут полезны аудиторам, финансовым консультантам и экономистам для проверки уровня знаний.

Для чего нужны бухгалтерские тесты

Любой работодатель преследует цель – найти компетентного сотрудника, который гарантированно будет справляться с возложенными на него обязанностями. Бухгалтер занимает одну из ключевых должностей и отвечает за финансовое состояние компании. Ошибка в учете может стать причиной непредвиденных затрат, а также привлечь внимание налоговых органов.

Отборочные тесты по проводкам бухгалтерского учета позволяют оценить следующие навыки:

- Знание ПБУ;

- Умение работать с первичными документами;

- Знание налогового законодательства и нормативных актов;

- Работа с планом счетов;

- Решение нестандартных задач.

Раньше проверка знаний кандидата на должность бухгалтера ограничивалась выполнением нескольких стандартных проводок. Современное тестирование построено на решении нестандартных задач и требует от кандидата более углубленных знаний.

Сложность проверочного задания зависит от размера компании и её запросов. А также от сферы деятельности и перечня должностных обязанностей. Стандартные тесты определяют соответствие соискателя установленным требованиям. Продвинутые – составляются экспертами и применяются для отбора кандидатов на узкопрофильные участки бухгалтерии.

Приём на работу по результатам устного собеседования значительно повышает риск получения некомпетентного сотрудника. В связи с этим тест по бухгалтерским проводкам онлайн приобретает всё большую популярность.

По статистике, из 50 кандидатов только 20 проходят тестирование до конца, и из них только 5 человек успешно справляются с заданием.

Бухгалтерские тесты при аттестации

Тестовые задания для аттестации профессиональных бухгалтеров составляются и утверждаются Институтом профессиональных бухгалтеров и аудиторов России. Их основная цель – проверить уровень знаний и профпригодность работника. В связи с тем, что в российском законодательстве происходят постоянные изменения, подборка вопросов периодически дорабатывается в соответствии с нормативными документами.

Прохождение аттестации может быть добровольным либо инициировано работодателем. В первом случае положительные результаты тестирования позволяют кандидату повысить свою квалификационную категорию, а также получить право занять более высокую должность.

«Перед аттестационным тестированием бухгалтер не обязан проходить дополнительное обучение, если иное не предусмотрено внутренними нормативными актами компании. В 2019 году оценивать результаты тестирования имеет право не только сам работодатель, но и специальные независимые центры по оценке квалификации».

Как проходить бухгалтерские тесты при приёме на работу

Бухгалтерские тесты по проводкам по сути являются набором различных задач, которые необходимо решить в установленный временной период. Для того чтобы успешно пройти проверку, перед тестированием необходимо повторить план счетов, а также вспомнить основные проводки по наиболее распространенным хозяйственным операциям.

При хорошем знании теории кандидат тратит меньше времени на обдумывание задачи. Поэтому в рамках подготовки к тестированию рекомендуется повторять не только проводки, но и нормативные акты. Если соискатель имеет не только теоретические, но и практические знания, то пройти стандартный тест не составит особого труда, так как подборка задач составляется из наиболее востребованных хозяйственных операций. Например:

| Денежные средства |

|

| Расчеты с поставщиками |

|

| Налогообложение |

|

| Реализация |

|

Довольно часто набор кадров для бухгалтерии поручается главному бухгалтеру, так как именно ему известны все нюансы вакантной должности. В связи с этим вопросы по проводкам могут составляться с учетом специфики компании. Поэтому при подготовке к тестированию в определенную фирму рекомендуется заранее изучить основное направление деятельности компании. И на основе полученных сведений провести профильную подготовку.

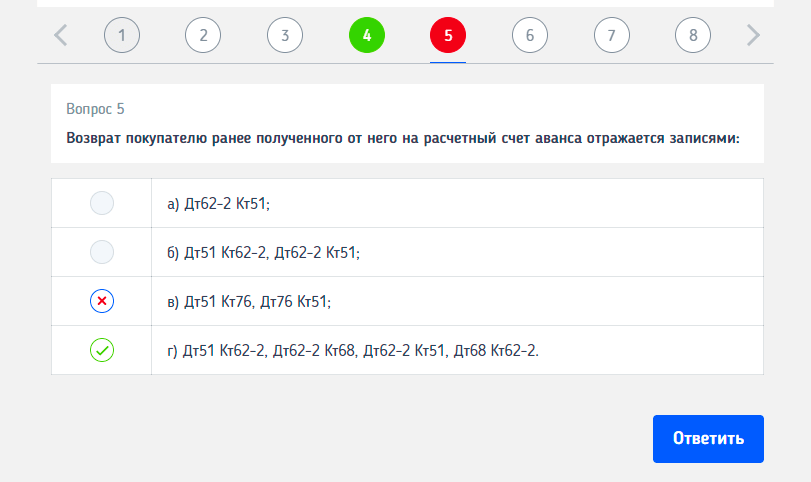

Можно ли узнать ответы по тестам заранее

Бухгалтерские тесты могут быть общими и узкоспециализированными. Первая категория имеет довольно стандартный набор вопросов, вторая – составляется с учетом требований конкретного работодателя и в этом случае тест по бухгалтерским проводкам с ответами найти довольно сложно.

В интернете всегда можно найти бесплатные тренировочные задания для подготовки к основному тестированию. Однако, используя такие вопросы, всегда нужно рассчитывать на то, что на собеседовании будут предложены более сложные задачи. Другой вариант – это покупка платных кейсов, но, к сожалению, и они не гарантируют полное соответствие вопросов на собеседовании. Они лишь дают примерное представление о том, как будет выглядеть тестовое задание, и каким проводкам будет отдан приоритет.

Несмотря на то, что найти точную подборку вопросов онлайн практически невозможно, для подготовки к тестированию следует использовать любую возможность. Подборка задач с ответами будет полезна для определения пробелов в знаниях и самоподготовки.

Готовые задачи по проводкам помогают научиться правильно распределять отведенное время на изучение условия и составление ответа.

Такая тренировка будет особенно полезна начинающим бухгалтерам, которые хотят проверить свой уровень знаний.

Проверка результатов бухгалтерского теста

Оценка результатов тестирования всегда индивидуальна и зависит от конкретного работодателя. Тест по бухучету может сдаваться непосредственно в офисе компании или до собеседования на этапе отбора кандидатов. При тестировании в домашних условиях результат можно распечатать на бумаге или отправить работодателю по электронной почте.

Если тестирование происходит в онлайн-режиме, то результат можно получить по истечении установленного времени. Знания соискателя оцениваются в процентном соотношении верных и неверных ответов либо в установленных баллах.

Если тестирование проходит в офисе компании или кадровом агентстве, то работодатель может признать профнепригодность кандидата без объяснения причин или отправить ответ на электронный адрес соискателя.

Каким бы ни был результат, его необходимо обязательно проанализировать. Работа над ошибками позволяет устранить недочеты при следующем прохождении теста.

Онлайн тесты для главных бухгалтеров

Постоянное изменение Налогового Кодекса заставляет бухгалтеров быть в курсе всех нововведений. Чтобы держать руку на пульсе, многим приходится заниматься самообразованием: посещать профессиональные курсы и семинары. Однако наиболее точный и быстрый способ оценить свои знания – это пройти online тест в интернете. Такой вариант оценки знаний позволяет без особых временных затрат оценить свою квалификацию без отрыва от работы.

Большим плюсом бесплатных тестов является их доступность. Прежде чем записаться на платные курсы повышения квалификации следует обязательно пройти такую предварительную проверку знаний. Также подборка тренировочных задач поможет подготовиться к более серьёзным вопросам, которые будут в тестах при сдаче экзамена на аттестат профессионального бухгалтера.

В тест по проводкам на должность главного бухгалтера могут быть включены дополнительные задачи, охватывающие сферу управленческого учета, а также вопросы, направленные на проверку знаний специализированных программ.

Заключение

Тренировочный тест по бухгалтерским проводкам позволяет не только установить пробелы в образовании, но и подготовиться к профессиональному тестированию, которое может потребоваться при приёме на должность бухгалтера.

Чем больше тестов будет пройдено в подготовительный период, тем выше вероятность успешного прохождения аттестационного теста при трудоустройстве. Решение задач в условиях строгого временного регламента помогает правильно концентрироваться на основных моментах, что положительно влияет на стрессоустойчивость.

Источник

Бухучет с нуля за 25 минут для бамбуковой выхухоли

Не удивляйтесь, дорогие мои читатели блога Финвер! Я знаю, что Вы знаете основы бухучета!

А как же! Вы же у меня финансовые директора, собственники бизнеса и бухгалтеры! Улыбнулись, мои таланты? Да-да, я всех помню, люблю и благодарю за обратную связь!

А теперь внимание, вопрос:

Итак, давайте начнем. В бухучете есть:

1) свой язык — это план счетов и бухгалтерская терминология ,

2) свой закон — это двойная запись,

3) и свои правила, которые устанавливаются государством.

Сейчас мы все это по-порядку рассмотрим. Начнем с главного понятия в бухучете, ради которого этот учет и существует: актив . Какая у Вас ассоциация?

Имущество! Да, имущество — это активы! Бухгалтерский термин АКТИВ понятен каждому.

Обратите внимание, что, впервые употребив слово актив, я выделила его красным. Так я буду делать и далее, впервые употребляя специальные бухгалтерские термины в этой статье.

Для того, чтобы показать перечень активов организации, в бухучете принято использовать план счетов (цифровые коды). Например,

01 — оборудование (или основные средства — это бухгалтерский термин),

10 — материалы,

41- товары,

50 — наличные деньги,

51 — деньги на расчетном счете.

1. План счетов иногда изменяют. Наш план счетов введен с 2001 года, до этого был другой план счетов и коды были другие. С 1 января 2001 года всё поменяли и бухгалтерам пришлось срочно переучиваться.

2. Наш план счетов — не единственный. Этот план счетов предназначен для коммерческих организаций, а банки и бюджетники используют свои планы счетов.

Наша компания приобрела акции ОАО «Бонолит» на сумму 1300000 рублей.

Зайдите в план счетов и найдите, на каком счете бухгалтерского учета их учесть?

Здесь есть небольшой уставный капитал, который владелец компании внес при регистрации, прибыль и большая задолженность перед поставщиками. Можно сказать, что почти все товары, которые имеются у компании, поставщик дал в долг. Деньги нужно будет вернуть.

Обратите внимание, что имущество и источники этого имущества равны по сумме.

Если отразить их в двухсторонней таблице, то мы получим бухгалтерский баланс . Слева — имущество компании ( актив ), справа — источники формирования этого имущества ( пассив ).

Управленческий баланс, по своей природе, ничем не отличается от бухгалтерского, просто он составлен для собственника и включает в себя данные сразу по нескольким компаниям.

Однако, у финансового директора он почему-то не сходится.

Имеются следующие данные: Основные средства — 100 000, материалы — 10 000, товары — 1 200 000, долг перед поставщиком — 60 000, прибыль за текущий год — 50 000, долг перед банком по краткосрочному кредиту — 600 000.

Составьте баланс! И не забудьте проставить счета по плану счетов.

А дело вот в чем. Активы и пассивы обязательно равны, по другому быть не может, ведь пассивы — это источники формирования активов, а ниоткуда имущество появиться не может.

Раз у нас есть активы, а пассивов меньше, значит просто у нас не хватает информации о каких-то пассивах на сумму 600 тыс (1310 — 710).

Что это может быть? Если никаких других долгов перед сторонними компаниями больше нет нет — это собственный капитал.

Собственный капитал включает в себя следующие статьи:

80 — Уставный капитал,

84 — Прибыль прошлых лет,

99 — Прибыль текущего года.

Обычно, при составлении управленческого баланса очень легко собрать всю информацию об имеющихся активах и о долгах, но вот капитал. капитал становится проблемой: учредители не могут (или не хотят) сказать сколько вложили денег. Размер накопленной прибыли с начала деятельности компании также неизвестен или не точен.

Ну и ладно! Мы просто посчитаем итог по статье капитал на эту дату, которая будет считаться «точкой отсчета» и этого будет достаточно, чтобы начать вести управленческий учет правильно!

В дальнейшем мы всегда сможем выделить, как минимум, 2 показателя: накопленный капитал на выбранную «точку отсчета» и прибыль за период, начиная с «точки отсчета».

Нам неизвестны первые два показателя собственного капитала: уставный капитал и прибыль прошлых лет. Логично предположить, что в сумме эти два показателя дают 600 тыс. Да, без дополнительной информации разделить уставный капитал и прибыль нельзя, но показать одной строчкой — МОЖНО!

Вот так будет выглядеть правильный управленческий баланс:

Это не важно, смогли Вы решить задачу сразу или нет, важно то, что Вы в итоге поняли решение.

А еще это реальный и очень полезный прием, который пригодится на практике. Теперь Вы можете легко решить проблему, которая в 99%(. ) случаев возникает при составлении управленческого баланса.

Если Вам понравилось думать над этой задачей, я предложу Вам следующую, а она еще сложнее.

Источник